目前的醫藥費日漸高漲,尤其是去到私人醫院或診所看病時,相關的費用更是貴得驚人,所以有一句話說,窮人千萬別生病,不然會被醫藥費壓垮。

基於這種情況,越來越多人開始購買醫藥卡,不過其實目前的醫藥卡種類很多,基本上,醫療保險主要分為3種,即單一醫藥卡、投資型醫藥卡及重大疾病險或36種疾病險。

在大馬,保險經紀同時提供綜合型醫療保險配套或單一醫藥卡,保費價格根據年齡調整,如兒童、成年人及老人。而一般上年紀越大的顧客,保費也越貴。

基於目前的醫藥費日漸高漲,尤其是去到私人醫院或診所看病時,相關的費用更是貴得驚人,所以有一句話說,窮人千萬別生病,不然會被醫藥費壓垮。

另外,由於醫藥費的激漲,如今連保險業者及醫院也吃不消。一般預測未來醫療開銷每年將漲15%,預計4至5年就翻一倍,導致醫藥卡持有人開始擔心保額不夠用,紛紛轉移目標至價格較可負擔的政府醫院,“節約”使用保額。

因此,也越來越多人開始購買醫藥卡,不過其實目前的醫藥卡種類很多,基本上,醫療保險主要分為3種,即單一醫藥卡、投資型醫藥卡及重大疾病險或36種疾病險。

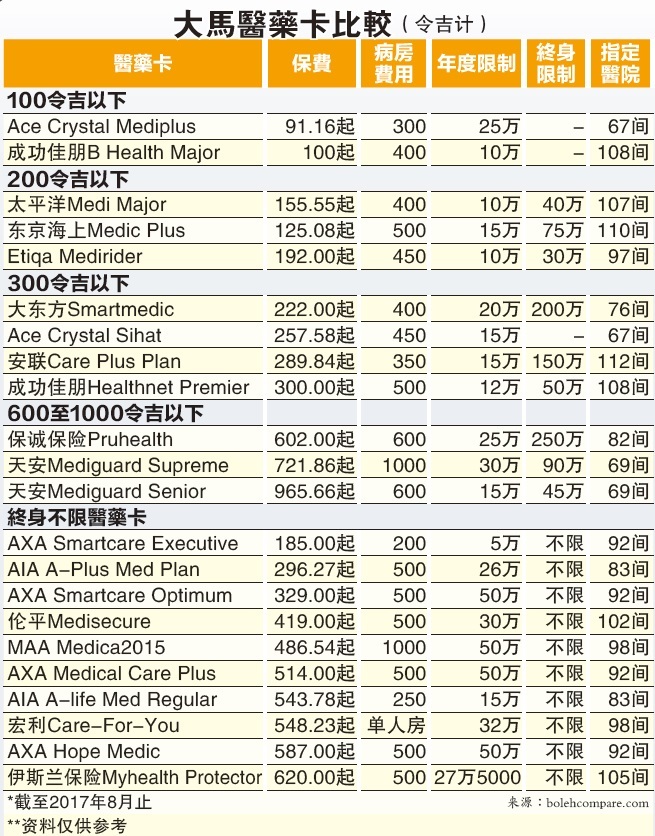

根據bolehcompare網站比較,目前大馬保險業者提供36項醫藥卡配套,保費價格從最低91令吉起至最高966令吉起。

以最基本病房費用、年度、終身限制及指定醫院數量對比,CP值最高的是東京海上Medic Plus,以每月125令吉起最可負擔價位,讓受保人享有最大保障,包括最高病房費用、最高年度及終身限制及最高醫院數量。

若以終身不限制保障對比,AXA Smartcare Optimum是價位中等、保障較高的醫藥卡,而AXA Smartcare Executive醫藥卡價錢最低,每月185令吉起就可享有最基礎保障。

無論你選擇哪種,購買醫藥卡時,必須清楚的知道相關的詳情和細節,這樣才能保障你的權益。