存錢最大的敵人:自己

什麼都漲,想多存又在月底發現帳戶空了

後來發現,建立好儲蓄習慣後,無痛存錢確實可行

調整存款計畫比例,就能維持生活品質

簡單的存錢法,快一起繼續看下去吧!

想存錢,先抓出讓薪水消失的原因

一定要先往這 2 個方向思考

1. 聚餐是否必要?

2. 領薪水時是否先存錢?

先釐清楚,你都怎麼分配薪水

房租 7000, B 信用卡 1500

A 卡 2500,學貸 1766 、電話費 699

繳完後,接著生活費

最後,才是存款

換個角度,剛開始存錢

你要找出生活中被浪費掉的錢

房租 7000 ,可以養成

租約到期前 2 個月,先看租屋網的習慣

說不定會找到 6000 但條件差不多的房間!

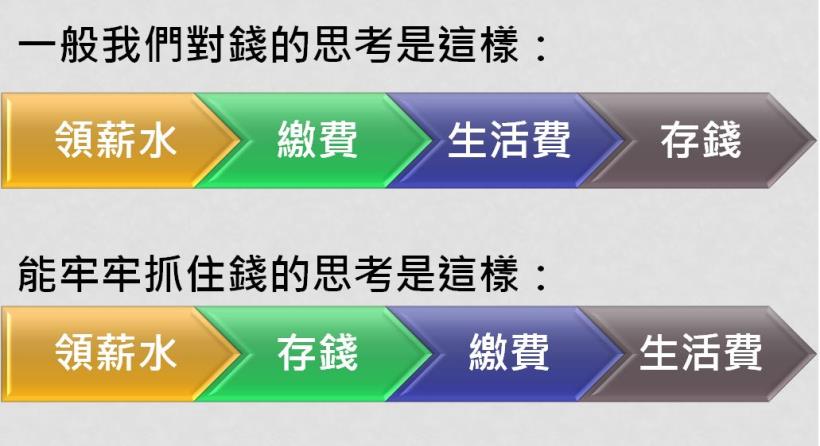

領薪水時,先存錢!

假設你的目標是 1 個月 3000

那領出來時,先把 3000 存進去

這樣才不會不小心花掉

優先存款,就算不記帳,都能存下辛苦錢

用薪轉、儲蓄兩帳戶

建立自動存錢機制!

朋友問我,怎麼月存至少 20 %

我用 2 本帳戶解決生活費之外的固定支出

先把薪轉戶設定自動轉帳

想存的金額直接轉到儲蓄帳戶

要繳的固定房租,直接轉給房東

確保我看到的帳戶餘額

是已經扣除存錢的剩餘額度!

有存錢,又想出國?

這時我會用 2 個儲蓄帳戶

7000 給自己(存 A 帳戶)

3000 給旅遊(存 B 帳戶)

發薪水時,帳戶就會自動存錢

想看自己的月薪都跑到哪

直接刷簿子,簡單清楚條列出來

最後,建議剪掉儲蓄帳戶提款卡

因為大家都怕麻煩,想存錢

用存摺取代提款卡來領錢!

剪卡?這樣不是不方便嗎

可是,就是因為不方便

你才能存得到錢啊!

你懶得去銀行排隊存錢

也懶得去操作ATM轉帳

同理:只要讓你自己懶得領錢

就能存到錢。

分享個定存小秘笈

帳戶金額滿 10000 可以自動轉一年存

在享有較高利息的同時

如果要用錢,也能再解約

這樣資金也較活用

區分「想要」與「必要」

才能不降低生活品質,還讓存錢更扎實

生活費的部分我大多「彈性運用」

但在不犧牲生活品質的前提下

我「彈性」標準是:「常用」的到底有多少

檢視衣櫃

你會穿的永遠是那幾件

日常場合:大概 3 - 5 件

正式場合:大概 2 件

(隆重場合+稍微休閒的商務場合)

其他的大多都是掛在衣櫃沒穿

確實,是滿足想要的衝動了

但從頭到尾「都沒穿到」真的很可惜

因為原本這些錢都能存下來的!

設定存錢目標用比例儲蓄,逐步建立信心!

用 40 萬 / 3 年 ,得知 1 年要存 134000

每個月要至少存 12000

如果是剛開始存款,建議從 20 萬 / 3 年開始

這樣每個月大概存 5560,以月薪 30000 來看

這樣就月存快 19 %,算是很有挑戰!

如果挑戰成功,可以逐漸再往上加碼

變成提高到 20 % ~ 25 %

像我養成習慣後,現在月儲蓄率到 35 %

這過程中,會逐漸改變消費習慣

等到薪資比較高之後,就可以輕易判別

這是不是你需要的,如果是就買

所以這時的你能確定自己,已經過著有存款,又不失質感的生活。