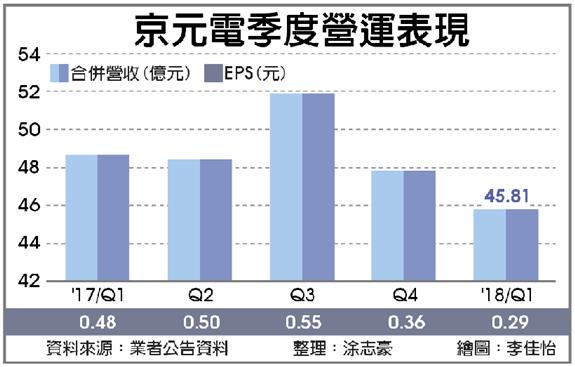

測試大廠京元電(2449)第一季稅後淨利3.48億元,為近6年來單季低點,EPS為0.29元,主要原因除了新台幣兌美元匯率升值之外,還包括合併財報納入轉投資封測廠東琳之後拉低毛利率表現。不過,法人預期最壞就是第一季,營收將從第二季開始成長至第三季。

京元電第一季營收季減4.2%為45.81億元,較去年同期下滑5.9%,單季毛利率下滑2.9個百分點為23.1%,與去年同期相較減少7.3個百分點。

至於京元電第一季的營業利益率10.4%,與去年同期的19.2%相較減少8.8個百分點,稅後淨利季減19.1%達3.48億元,與去年同期相較下滑約38.0%,創2012年第二季以來的6年來單季低點。

此外,京元電昨日也公告4月營收16.11億元,雖較3月份小幅下滑1.6%,但與去年同期相較成長2.5%,單月營收年增率在暌違1年後見到由負轉正。累計今年前4個月營收61.92億元,年減3.9%。

法人表示,第一季智慧型手機晶片仍在庫存調整,京元電又是蘋果iPhone供應鏈成員之一,所以營運表現受到影響,加上新台幣升值亦對營收及毛利造成負面衝擊。不過,京元電接單自3月以來明顯好轉,手機晶片、繪圖晶片等測試訂單重拾成長動能,市場預期第一季將是今年營運谷底,營收可望逐季走高到第三季。

法人圈傳出,京元電第二季來自於聯發科、海思、英特爾等手機相關晶片測試訂單進入旺季,加上繪圖晶片、CMOS影像感測器、微機電、可程式邏輯閘陣列(FPGA)、基地台處理器等訂單同步轉強,加上今年在車用感測器接單成長快速。整體來看,第三季有機會創單月及單季營收歷史新高。

京元電今年也開始加強在人工智慧、車用電子、物聯網等新應用布局,由於銅鑼一廠及二廠的新增產能已經不太能夠滿足客戶需求,蘇州A廠的產能已滿,京元電提前在今年進行銅鑼三廠及蘇州B廠等新廠動土,最快明年下半年可進入生產階段。