受惠塑化行情報價、利差水漲船高,聯成(1313)、東聯(1710)營運躍進報喜。聯成第1季營業淨利4.84億元,稅後盈餘4.31億元,年增40.87%,EPS 0.37元;東聯首季營業淨利11.3億元,稅後盈餘5.99億元,年成長32.16%,EPS 0.69元。

分析師指出,第二季邁入需求、歲修旺季,催化行情隨供給緊縮走升,營運持穩走堅。以利差條件來看,4~6月為大陸聚酯業上半年旺季,EG每噸價格重回千美元水準,瓶用需求也逐步放大,東聯利差相對勝出、看俏。

聯成為全球最大的可塑劑(DOP)及苯酐(PA)供應商之一,去年第4季大陸新增四川南充廠,烘托石化總產能規模達330萬噸,其中DOP可塑劑年產190萬噸、PA年產62萬噸、PVC年產45萬噸。

有鑑大陸市場泛用級DOP依然供過於求,多數廠商開工率約5成,聯成逐步推動轉型生產環保型DOP佈局,強化利基條件。今年環保型DOP年產由4萬噸增至24萬噸,目標取代大陸DOP3成市場,約30萬噸。

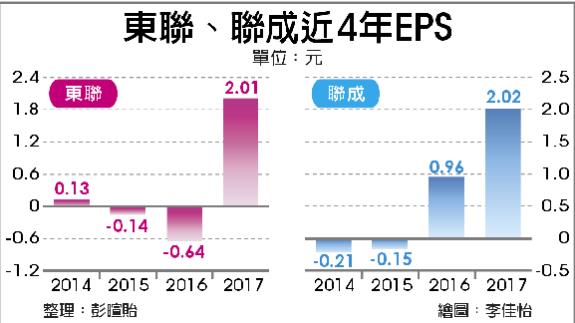

東聯營運包括EO、EG及特化事業EA、EC、EOD;另轉投資與遠東新(1402)合資PTA廠亞東石化上海廠,東聯持股約39%。去年營運順利轉盈,EPS2.01元,終結連兩年虧損,配發現金1.75元。

第二季為大陸聚酯業需求旺季,且有90萬噸聚酯新產開出,下游聚酯開工率達9成高檔水準,對照原料乙烯價格回落,EG利差連動放大,搭配今年PTA市況持續提振改善,增添業內外推進能量。