一些簡單的思考。

公眾號是一個分享的平台,有的時候我思考的未必全面。

最近各個機構在陸續公布2020年Q4的全球智慧型手機出貨量報告。

下圖是IDC的出貨數據,單看第四季度的話,蘋果成為全球第一,增長22.2%,

三星全球第二,增長6.2%,小米全球第三,增長了32.0%

OPPO全球第四,增長了10.7%。

華為全球第五,下滑了42.4%。

毫無疑問,就絕對增量來說,蘋果是全球前五大智慧型手機品牌中表現最好的。

下圖是Counterpoint的出貨數據,2020年Q4蘋果出貨量排名第一增長了13%,

三星排名第二下滑了11%

小米全球第三增長了31%

OPPO全球第四增長了8%,VIVO全球第五增長了6%

從數據上來看,華為手機銷量逐漸下滑,退出市場之後的份額,高端主要流向了蘋果,中低端主要是流向了小米,OPPO和VIVO,其中小米受益最大。

值得一提的是,在不同機構的報告中,除華為之外三星的表現都是最差的,增長低於蘋果,小米,OPPO, VIVO。

這讓我想起一個問題,三星的智慧型手機其實2013年是全球份額的巔峰,之後再也沒有達到過2013年的記錄,所以三星手機首先在自身的競爭力出了問題。另外,三星手機的組裝製造已經和中國大陸徹底脫鉤,我認為這對三星其實是不利的,三星目前主要是韓國製造,越南製造和印度製造三大部分,其中韓國本土製造的比較少,主要是依靠印度製造和越南製造,那麼三星手機的發貨和品質控制水平,和中國製造的蘋果,華為,小米,OPPO, VIVO手機競爭,是優勢還是劣勢?

我一直認為三星應該保留中國工廠作為其高端旗艦手機的生產製造基地,正如其他智慧型手機廠家,包括華為,小米,OPPO, VIVO,富士康都在中國興建智能製造工廠來製造手機,尤其是製造高端旗艦手機一樣。

工廠走向無人化,智能化,高度自動化是發展方向,而中國製造在這方面比印度和越南是更具有優勢的,單純的依靠更低成本的人工,這毫無技術含量,也不是高端電子產品製造的未來,是走錯了主要方向。想試圖依靠印度和越南的人工成本和製造水平來擊敗中國製造,這條路只適合中低端手機。

蘋果供應鏈的隱憂

對於華為退出市場之後,蘋果進一步壯大,隨之而來的是中國本土電子產業鏈對於蘋果的依賴程度加深。

華為手機銷量逐漸下滑,在高端領域,蘋果成為最大受益者,

不只是手機的銷量增加,在可穿戴產品領域蘋果面臨的競爭壓力也大大減輕。

蘋果公司最新的營收,

2021年第一財季,也就是2020年Q4單季度營收為1114.39億美元,比上年同期的918.19億美元增長21%,創下紀錄新高。

單季度凈利潤為287.55億美元,比上年同期的222.36億美元增長29%。

注意由於產品發布節奏的問題,蘋果公司每年Q4的收入是最高的。

蘋果的高增長主要來自大中華區,單季度營收為213.13億美元,

比去年同期的135.78億美元增長57%,

相比之下,蘋果另外兩個主要銷售額來源地,

美洲區463.1億美元,增長12%,

歐洲區273.06億美元,增長17%。

均低於21%的平均值。

另外蘋果在日本銷售82.85億美元,增長33%

蘋果2020年財季(2019年Q4—2020年Q3)的財報,該公司營收高達2207.47億美元.

而隨著蘋果公司在華為退出後接手其份額,營收還會繼續增長。

為什麼我們平時看財經新聞,總是會看到蘋果產業鏈,卻很少聽到華為產業鏈,小米產業鏈,OPPO產業鏈,VIVO產業鏈?

因為在規模上就不對等。就拿2019年來說,

華為的集團營收8588億人民幣,小米集團2019全年營收2058.4億元,加起來也就是不到1.1萬億人民幣,OPPO和VIVO的營收他們一般不披露,就算都跟小米相當,各2000億人民幣好了,華米OV加起來也就是大約1.5萬億人民幣,按照2019年的匯率算成美元就是2200億美元不到,跟蘋果一家的體量差不多大。

而隨著蘋果的繼續快速增長,和中國體量最大的華為的下降,意味著對蘋果的依賴會繼續加深。畢竟光是看2020年Q4的財報,蘋果的全球手機銷量增長比OPPO和VIVO都要快,只是慢於小米。

歐菲光事件帶來的思考

投資者們都知道了最近的歐菲光新聞,在傳出歐菲光要出售旗下子公司的消息後,歐菲光股價出現大跌。

1月25日,歐菲光發了個關於股票交易異常波動的情況介紹,

其注意到歐菲光集團股份有限公司於2021 年 1 月 21日、1 月 22日、1 月 25日連續 3 個交易日收盤價格跌幅偏離值累計超過20%。

現將有關情況說明如下:

2021 年 1 月 21 日,有媒體報導稱,公司全資子公司廣州得爾塔影像技術有限公司將被出售給立訊精密工業股份有限公司。

公司核查,上述媒體報導為不實報導。截至本公告日,公司及其子公司未與立訊精密簽署任何協議或達成任何初步意向。

截至目前公司經營情況正常,內外部經營環境未發生重大變化。

公司目前擬籌劃出售相關子公司的全部或部分資產,包括廣州得爾塔影像技術有限公司、江西慧光微電子有限公司、南昌歐菲顯示科技有限公司和江西晶潤光學有限公司。

上述子公司2019 年度經審計主要財務數據如下:

廣州得爾塔影像技術有限公司2019年度營業收入51.21億元,凈利潤1.10億元。

江西慧光微電子有限公司2019年度營業收入25.12億元,凈利潤-0.13億元

南昌歐菲顯示科技有限公司2019年度營業收入28.65億元,凈利潤-0.92億元

江西晶潤光學有限公司2019年度營業收入 8.64億元,凈利潤0.13億元

2019 年,歐菲光集團公司實現營收519.74 億元,實現歸母凈利潤為5.10億元。這4家公司營收占比21.86%,其中廣州得爾塔一家公司在全集團的凈利潤占比21.57%。

也就是歐菲光確實要出售旗下公司,只不過還沒有達成協議而已。

這即將出售的4家公司中,其中廣州得爾塔為歐菲光核心資產之一,承擔了為蘋果提供攝像頭模組等核心業務。2016年11月,歐菲光以2.34億美元的價格從索尼手中併購了索尼電子華南有限公司,當時索尼擁有蘋果50%前置攝像頭以及10%後置攝像頭的市場份額,相關的生產正是由該廣州得爾塔負責。

由於歐菲光的南昌子公司在2020年7月被美國列入了實體清單,導致市場非常擔心蘋果的動向,實際上在去年歐菲光上了實體清單之後,機構投資者在之後的幾個月紛紛跑路,顯示了資本對於實體清單帶來的不確定性的恐懼。

那麼現在,相比於其他3家不掙錢的子公司,歐菲光為什麼要出售得爾塔這個資產?無怪乎市場都在傳言歐菲光已經或者將要被蘋果剔除出供應鏈,雖然這並未得到證實。

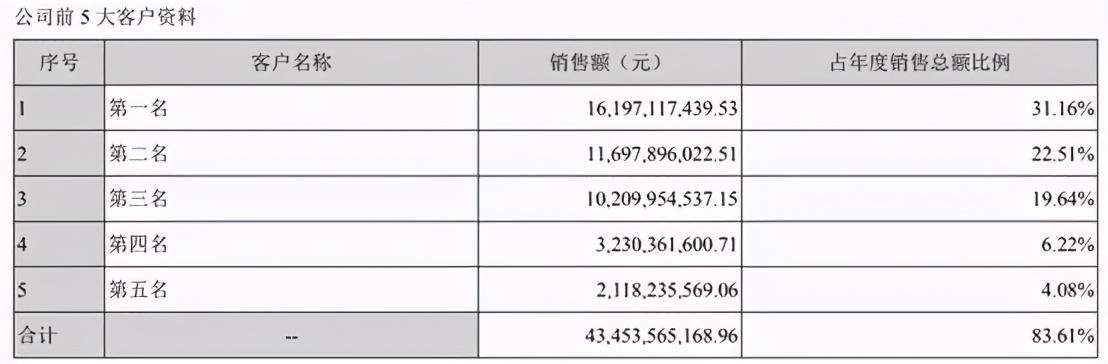

對蘋果的依賴度而言,歐菲光在國內電子產業鏈大廠中其實還不是最高的,查看其2019年財報,第一大客戶占比31.16%,第二大客戶占比22.51%,第一大很可能就是蘋果。

而國內的其他產業鏈上的公司對蘋果的依賴就更高了,根據2019年年報,歌爾股份、藍思科技、德賽電池和立訊精密的第一大客戶銷售金額占年度銷售總額比例分別為40.65%、43.07%、46.76%和55.43%。而這個第一大客戶,事實上就是蘋果公司。

那這個情況就有點微妙了。蘋果自身是一家優秀的公司,也有很強的和中國合作的願望,它把大量的訂單釋放給中國大陸公司,這是一件好事情。有訂單我們是肯定要做的。但是蘋果畢竟也是一家美國公司,必然受到中美關係的影響。歐菲光的南昌公司上實體清單,就會影響到蘋果的決策行為。

正常來說,華為在全球範圍不斷挑戰和擠壓蘋果的份額,這改變了國內電子產業鏈的客戶分布情況,他們來自華為的營收比例不斷提高,但是目前華為退出後,蘋果成為高端的最大受益者。帶來的結果是國內電子產業鏈對蘋果的依賴更加提高了。

更要命的是,蘋果的第一大供應商其實是台系供應商,其他還有韓系供應商,陸系的供應商在技術上基本都可以被台系和韓系供應商替代,蘋果也可以選擇要求供應商更多的把產能轉移到越南和印度,畢竟蘋果是最終客戶,在這方面是具備最終決策權的。

雖然我認為蘋果轉移產能並沒有那麼容易,

而且從目前的動向來看,蘋果是兩手準備,在中國大陸開始有意識的扶持立訊精密為首的大陸廠家代工,而與此同時在向越南和印度轉移部分產能。

從長期以來的幾乎是中國獨家製造蘋果的產品,中國以外印度,越南生產占比都很小的局面,逐漸的增加印度和越南的產能,變為中國,印度,越南製造的局面,這其中顯然是有很大的政治局勢的影響因素。

如果沒有美國制裁,華為將會在2020年實現其1500億美元營收的原有目標,

但是實際上在2019年被列入實體清單後,當年的銷售額為8588億元,按照平均匯率計算大約1245億美元,根據華為自己估計,當年少增長了100億美元,那麼2019年的銷售額原本應該是1350億美元左右。按照華為高歌猛進的增速,沒有美國制裁的話,

2020年將會達到1500-1600億美元,而實際上2020年華為的營收預計將在2019年的1245億美元基礎上下降。

華為少增長了數百億美元的營收,實際上也給中國的電子產業供應鏈帶來了不確定性,降低了我們產業鏈的安全性。而中國的其他消費電子品牌,包括小米,OPPO, VIVO,基本難以在全球範圍內對蘋果占據的高端市場帶來很大挑戰。

因此幫助華為打破封鎖,重新回歸消費者電子業務,變得非常重要。

看到這裡,你是不是產生了一些焦慮,

這華為回歸消費者電子業務,尤其是回歸旗艦手機業務,得到哪個猴年馬月,現在旗艦智慧型手機處理器都已經在用5nm的製程了,要搞這個製程工藝還需要先把EUV光刻機搞出來,這至少得到2025年以後了,等量產5nm製程時間就更久了。那是不是在這段時間,只能靠小米,OPPO, VIVO去搶一搶蘋果的高端份額,感覺成功的幾率不高。這樣我國的電子產業鏈蘋果依賴症會越來越深。

為了應對這個局面,我們當然有辦法,就是另外開闢戰線。目前主要任務就是晶片國產化,2020年中國本土晶片公司的年銷售額,按照中國半導體行業協會的數據,預計2020年全行業銷售額為3819.4億元,同比增長23.8%,當然了這個數據應該是包括了外資在華的設計公司。

因此可以看出,這是個規模已經有五六百億美元且還在快速增長的產業,再加上上游的生產設備和原材料,規模就更大了,

並且晶片產業鏈企業的凈利潤率比起歐菲光之類的電子產業鏈企業還要高得多,因此推動在這方面加大壓強投入,既可以幫助華為回歸,又可以起到很好的增長效果。

我國目前的國產晶片,只有韋爾股份旗下的豪威科技是蘋果供應商,總體來說國產晶片公司都是賣給國內企業為主,因此還不存在蘋果依賴症的問題。

目前晶片產業鏈的國產化,感覺在組織上還需要加強。

回顧我國搞兩彈一星,大國重器的歷史,承擔著歷史性任務的組織都是很強的。

就拿最近一二十年來說,

搞航天的是航天科技集團和航天科工集團,

搞航空母艦的是中船重工和中國船舶工業集團, 合併成了中國船舶集團。

搞四代機的是成飛,搞大飛機的是中國商飛,成飛和商飛的背後是中航工業。

搞核電裝備的是中廣核和中核集團。

幾十年前的兩彈一星更不用說了,國家級工程。

在如今,搞晶片產線國產化和進軍先進位程,可以說是中美科技戰的關鍵戰役,擔任主力的是上海微電子和中芯國際。相比上面的動不動資產和營收幾千億人民幣,旗下大量子公司的大型央企,感覺在組織上還是弱了點。

就拿航天科工來說吧,控股的上市公司就有8家,旗下的企事業單位500餘戶,分布於中國內地30個省市自治區及亞洲、非洲、歐洲、拉丁美洲等有關國家和地區;

在職職工近15萬人;擁有包括8名中國工程院院士、10名國際宇航科學院院士、200餘名國家級科技英才在內的一大批知名專家和學者。

而就算中芯國際,2020年銷售額也就是不到40億美元,200多億人民幣。

做光刻機的上海微電子更不用說了,從規模上看是一家很小的公司。

在之前的一段時間裡面,我國為了支持晶片國產化,

在稅務上已經進行了調整,減免了集成電路企業的大量稅收,

在教育上也進行了調整,把集成電路升級為一級學科。

在融資上也進行了調整,大批半導體企業火速上市。

這些都是支持性的舉措,在稅收,人才培養,資金上支持,

但是其實最關鍵的還是企業自身的能力建設,要是企業自身能力不足,再怎麼支持也很難出想要的成果,我感覺不管是國家還是華為,肯定會在加強組織方面有所動作。

國產化的目的不只是為了生存,而是要領先。從本文的分析也可以看出來,如果不能做到領先,就無法挑戰蘋果牢牢占據的全球高端消費電子品牌市場,那麼連帶著上游的國產電子產業鏈也會對蘋果高度依賴。

而在關鍵技術領域,在其他領域是這樣的:

中航工業VS波音,中國商飛VS波音,中核+中廣核VS西屋電氣,

航天科技+航天科工VSSpaceX+NASA,中車集團VS西門子,阿爾斯通,

在半導體領域,難道以後就指望上海微電子領先ASML,中芯國際領先台積電麼,

實話實說,這些承擔歷史任務的組織的力量還需要進行加強。

我為什麼一直覺得華為最終會搞IDM,正是基於以上的想法,華為的長期目標決不是求生存,而是要領先。這段時間開始傳言華為的徐直軍會去上海微電子,說實話先不管真假,但是我覺得這個方向是對的,那就是去加強關鍵組織的實力。2021年,我們一定會看到加強晶片國產化組織建設的舉措出來,我們拭目以待。

以上是今天的一些思考。