今年雙十一期間,寵物經濟是為數不多交出亮眼成績的賽道。越來越多年輕人願意把時間和金錢花在寵物上,所以也讓我們的寵糧開始卷了起來。作者結合相關數據,分析了寵糧為何會成為新型經濟主力,一起來看看吧。

這屆反響寡淡的雙十一,寵物經濟是為數不多交出亮眼成績的賽道。

據招商證券統計,今年雙十一期間,寵物主糧銷售額達到19.09億元,同比大增38%,而貓狗零食也同樣實現較快增長,其中貓零食實現3.62億元,同比增長32.73%,狗零食實現1.21億元,同比增長31.43%。

在天貓、淘寶、京東、抖音、蘇寧、唯品會等平台公布的雙十一戰報中,除了瑪氏為代表的國際品牌霸榜外,出現了越來多國產品牌的身影:麥富迪、皇家、原始渴望、網易嚴選、衛仕、愛肯拿……

淘寶系電商負責人曾表示,今年雙十一誕生了新的四大金剛行業——玩具、寵物、珠寶、運動戶外用品增速飛快,占據越來越多的購物車份額。

作為四大金剛行業之一,寵物經濟的熱度不減似乎有經驗驗證:無論是在日本還是美國,越是經濟不好的年代,消費者越願意為近似親人的寵物掏錢。

現在,「身為鏟屎官,心甘情願為主子掏錢」的情形正在國內上演,但去哪為寵物掏錢,仍然是一個懸而未決的問題。據艾瑞諮詢,自2020疫情後90後乃至95開始成為養寵主流人群,他們更愛全部線上購買(27%)或大部分線上購買(43%),而淘寶系、京東、抖音、網易嚴選等平台都在搶奪線上份額。

在賽道快速擴容的同時,平台、品牌競爭的焦點在哪,哪些品牌實現了彎道超車?從今年雙十一乃至歷屆大促成績,又可以捕捉到哪些寵物消費趨勢?社區營銷院結合多方機構數據,整理出以下核心觀點。

一、主糧領域,品牌怎麼卷?

從過去三年的大促成績看,貓主糧的增速都高於業均水平。

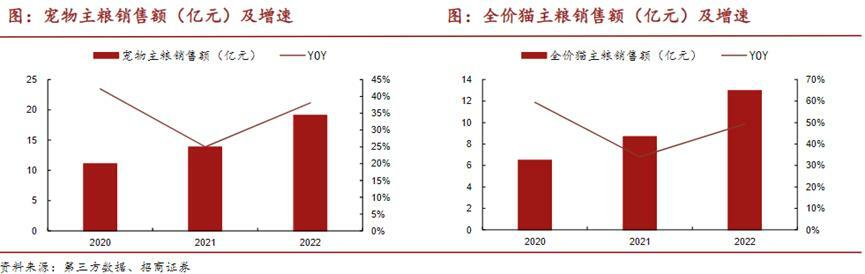

招商證券統計,2020-2022年寵物主糧銷售額分別達11.07/13.83/19.09億元,2021/2022年分別實現同比增長25%、38%,而同一時期的全價貓主糧銷售額分別達6.48/8.68/12.97億元,2021/2022年分別同比增長34%、49%,高出業均10個左右百分點。

在貓主糧領域內,表現最好的仍然是外資品牌,但國產品牌在迅速提升行業身位,與前者的市場份額差距在縮小。

招商證券統計,2022年銷售額最高的品牌按市場份額排序,分別是原始獵食渴望(7%左右)、皇家(7%左右)、Instinct(5%左右)、網易嚴選(5%左右)、藍氏(5%左右)、弗列加特(1%左右),其中渴望、皇家都是瑪氏旗下品牌,弗列加特為麥富迪旗下高端品牌。

魔鏡市場數據顯示,2021年年中-2022年年中,貓主糧銷售額占據寵物主糧市場的59.8%,且同比增長29.5%,但狗主糧同比微跌0.9%。其背後原因不難理解:當卷也卷不動、躺也躺不平的年輕人成為養寵主力,他們很難百分百抽出時間遛狗、陪狗,養一隻省時省力的貓咪或許更經濟。

寵糧選擇上也發生了不小的趨勢變化:2020年雙十一賣得最好的品類是主食濕糧、進口貓主糧、雙拼糧、凍干生骨肉;去年雙十一賣得最好的品類變成了凍干貓糧、進口貓糧;今年變成了高端進口零食、烘焙糧。天貓、京東公布的數據顯示:天貓平台烘焙糧銷量同比增長超700%,京東平台高端進口零食成交額同比增長150%。

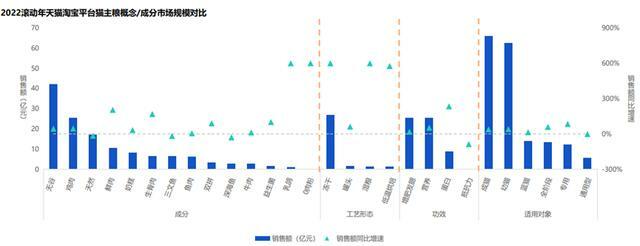

實際上,可用成分、工藝形態,功效、適用對象四大維度拆解現有的貓主糧產品,歷年的大促數據可以說明,寵糧市場的品牌競爭已從成分之爭(例如雙拼、凍干生骨肉)變成工藝之爭(凍干、烘焙)。

而據魔鏡市場數據,最新的市場趨勢是:成分維度上,無谷、雞肉、天然等關鍵詞更高頻;工藝形態上,凍干工藝最主流,但濕糧、低溫烘焙也有不小增速;主打功效上,增肥發腮、營養的賣點居多;且現有產品更多基於貓的生命周期即成貓/幼貓而非貓種推出適用產品。

隨著產品形態不斷疊代,競爭膠著化,品牌的行業位次也在快速變化:2022年,渴望、衛仕、網易嚴選的市場份額均得到1%左右的提升。

二、做貓狗零食,品牌怎麼卷?

隨著國際品牌在貓主糧領域的優勢逐漸被網易嚴選、衛仕等國產品牌趕上甚至追平,品牌競爭也在轉向新的戰場,在狗主糧、貓狗零食、貓狗用品等領域,國產品牌都有更為強勢的表現。

在全價狗主糧中,今年雙十一賣得最好的TOP5品牌中,國產品牌占據三席,分別為麥富迪(第2/0.45億元)、伯納天純(第3/0.35億元)、衛仕(第5/0.2億元),且與第一名的愛肯拿(0.5億元)並未形成太大差距。

在貓狗零食領域,國產品牌近兩年的提升速度飛快,優勢會更明顯。

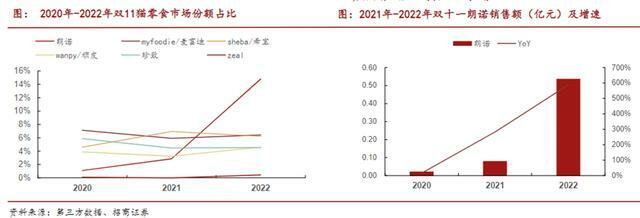

在貓零食中,既有新銳品牌朗諾、頑皮分別實現6倍、89%同比增幅,占據1%、4%左右市場份額,還有老牌勁旅麥富迪獨占第一梯隊,占據15%市場份額的同時保持44%的增速。

在狗零食中,2022年狗零食實現1.21億元銷售額,同比大增31.43%,市場第一梯隊由麥富迪、佩蒂牢牢把持,都達到18%左右市場份額,而中寵旗下頑皮、Zeal,與頑皮小狗共列第二梯隊,市場份額在5%-10%左右。

總體而言,雖然上述領域總體行業規模有限,但增速均有大幅提升。據魔鏡市場數據,2022年天貓淘寶的寵物零食市場的銷售額達52.8億元,而寵物食品整體銷售額達247.6億元,也就是說,就淘寶系這一較為典型的線上渠道而言,每有5塊錢為寵物花就有1塊錢流入寵物零食。

所以,就行業集中度的提升空間看,國產品牌還有不小的機會。

那麼,在貓狗零食領域有哪些消費趨勢呢?

- 首先,仍然是貓零食的表現優於狗零食,且2022年貓零食的行業增速(22.4%)接近於貓主糧增速,也就是說隨著養寵需求精細化,現在的鏟屎官每為貓咪多花一塊錢,也會為其零食多花一塊錢;

- 其次,在貓零食的概念比拼中,消費者更關注的不是成分,而是工藝和功效。

在成分比較中,多數品牌都大同小異,雞肉最為常見,其次都是雞胸肉、小魚乾、鵪鶉、無谷、雞肉粒,但無誘食劑的說法開始登上舞台……

於是壓力來到工藝、功效這些維度上:工藝方面,目前市場銷售表現最好的是罐頭、濕糧、凍干、貓條,而去化毛球片增速飛快;功效方面,增肥、發腮是最為主流的訴求,但補水需求上升飛快。

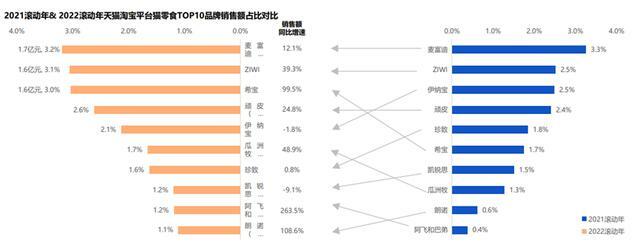

激烈的產品競爭同樣帶動了行業快速洗牌,2021-2022年,行業前二位置由麥富迪、ZIWI把持、並未發生變動,但3-10名快速換位:希寶、瓜洲牧、阿飛和巴弟等品牌的市場份額、排名均有較大增長。

市場換位的背後原因,部分來自個別品牌布局更早、押對了趨勢。阿飛和巴弟最早就是切入貓零食,然後完成對貓主糧及其他產品的布局,寵糧本就強調復購和品牌信任,消費者可以在貓零食領域完成對阿飛和巴弟的品牌信賴,而隨著餵養觀念、個人收入的提升也會將信任遷移至品牌的其他產品線。

養寵需求有著類似母嬰的邏輯,雙十一已側面驗證其賽道價值。

來源公眾號:社區營銷研究院(ID:Community_Marketing),洞察社區消費

本文由 人人都是產品經理合作媒體@社區營銷研究院 授權發布,未經許可,禁止轉載。

題圖來自Unsplash,基於 CC0 協議。

該文觀點僅代表作者本人,人人都是產品經理平台僅提供信息存儲空間服務。